A continuación le compartimos un resúmen del informe trimestral sobre la política monetaria e inflación, redactado por el economista Miroslava Quiroga Treviño, y publicado por BANXICO el día 22 de noviembre del año en curso.

Política Monetaria e Inflación

El Banco de México ha implementado desde finales de 2015 las medidas conducentes para contribuir a que los ajustes en precios relativos derivados de la secuencia de choques que han afectado a la inflación se den de manera ordenada, evitando la aparición de efectos de segundo orden en el proceso de formación de precios en la economía.

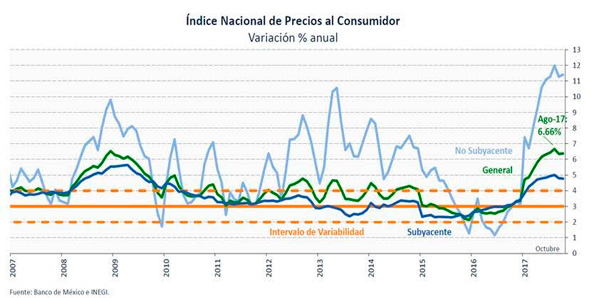

Ø La coyuntura económica reciente afectada por los efectos de la baja en el precio del petróleo, el proceso electoral norteamericano y la incertidumbre en torno a la nueva dirección del gobierno de Estados Unidos, trajo consigo depreciaciones importantes en el tipo de cambio real, propiciando que la inflación se ubicara por arriba del objetivo del 3.0 por ciento desde finales del 2016.

Ø En enero de 2017, la tendencia al alza que había presentado la inflación general se vio exacerbada principalmente por el efecto de la liberalización en los precios de algunos energéticos en el país así como, en los siguientes meses, por choques adicionales de diversa índole que impactaron a la inflación no subyacente.

Acciones

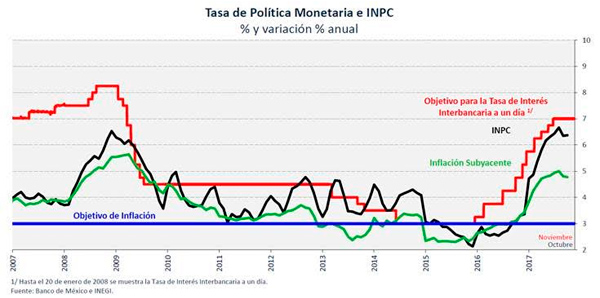

Las acciones de política monetaria contribuyeron a que se observara un anclaje de las expectativas de inflación, una moderación en la demanda por crédito, y una significativa apreciación del peso frente al dólar desde mediados de enero y hasta finales de septiembre de 2017, si bien esta recientemente se revirtió de forma parcial.

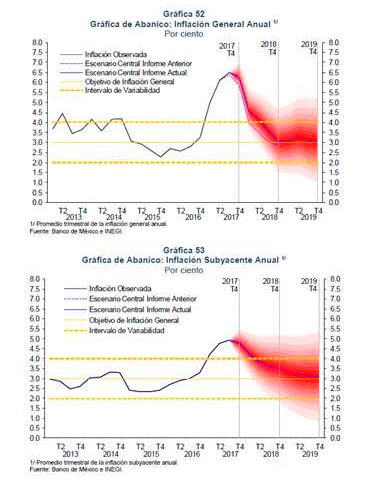

Ø Dichas acciones propiciaron que la inflación general anual alcanzara un máximo en agosto de 2017, de 6.66 por ciento, para después disminuir a 6.35 por ciento en septiembre, y 6.37 por ciento en octubre, este último cambio reflejando fundamentalmente la evolución de la inflación no subyacente. Por su parte, la inflación subyacente anual exhibió reducciones en septiembre y en octubre, ubicándose en los periodos referidos en 4.80 y 4.77 por ciento, respectivamente, tras haberse situado en 5.00 por ciento en agosto. Estos resultados fueron posibles por el desvanecimiento parcial de los choques que impactaron la inflación y por el incremento en las tasas de referencia que implementó el Banco Central.

Condiciones Externas

Ø La actividad económica mundial continuó expandiéndose, reflejando un ritmo de crecimiento más generalizado tanto de las economías avanzadas como de las emergentes. Esta expansión siguió reflejando el repunte del comercio internacional, la producción industrial y la inversión de los negocios. Para el resto de 2017 y 2018, se prevé que la economía global mantenga una moderada expansión.

Ø La inflación general mundial aumentó ligeramente en la mayoría de las Economías avanzadas como consecuencia del incremento en los precios de la energía y de los alimentos, si bien se mantiene por debajo de la meta de sus bancos centrales.

Ø En este escenario de mayor recuperación económica, condiciones monetarias aún acomodaticias, y la expectativa de posibles estímulos fiscales, los precios de los activos financieros continuaron aumentando en la mayoría de las economías avanzadas y en algunas emergentes. No obstante, no pueden descartarse nuevos episodios de volatilidad.

Ø En Estados Unidos, un contexto de normalización de la política monetaria, la posibilidad de una eventual aprobación de un plan fiscal expansionista en dicho país, e incertidumbre con relación al proceso de renegociación del TLCAN, ocasionó que la cotización del peso frente al dólar registrara una depreciación e incrementos en su volatilidad a finales de septiembre. Asimismo, se observó cierto deterioro en las condiciones de operación del mercado cambiario. Derivado de lo anterior, con el objeto de procurar un funcionamiento más ordenado en dicho mercado, el 25 de octubre pasado la Comisión de Cambios anunció que aumentaría las subastas de coberturas cambiarias liquidables por diferencia en moneda nacional por un monto de 4,000 millones de dólares y que se llevarán a cabo en parcialidades semanales de acuerdo a un calendario preestablecido.

Evolución de la Economía Mexicana

Ø En el tercer trimestre de 2017, la actividad económica nacional presentó una contracción, lo que contrasta con el dinamismo que exhibió en la primera mitad del año. Este comportamiento reflejó tanto la desaceleración de algunos componentes de la demanda agregada, como los efectos temporales de los sismos ocurridos en septiembre y la reducción en la producción petrolera en ese mes. Si bien la demanda externa mantuvo una trayectoria creciente, se aprecia cierta desaceleración en el consumo privado, además de que prevaleció la debilidad de la inversión.

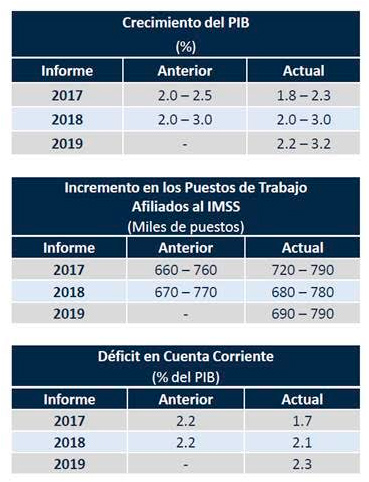

Así, el escenario macroeconómico para el crecimiento económico y la inflación previsto por el Banco de México es el siguiente:

En este contexto, y considerando el balance de riesgos antes descrito, hacia adelante, la Junta de Gobierno seguirá muy de cerca la evolución de todos los determinantes de inflación y sus expectativas de mediano y largo plazo asegurando una postura monetaria prudente, fortaleciendo el anclaje de las expectativas de inflación de mediano y largo plazo y se logre la convergencia de esta a su objetivo.